A股三大指数收涨:沪指五连阳 TMT赛道持续走强|全球聚焦

A股三大指数今日集体收涨,沪指涨0.15%、日线五连阳,深证成指涨0.76%,创业板指涨0.68%。市场成交额超过9000亿元,北向资金今日小幅净卖出2.31亿元。

行业板块涨多跌少,半导体、互联网服务、文化传媒、游戏、软件开发、计算机设备等TMT赛道持续走强;医药商业、中药、生物制品、煤炭行业跌幅居前。

今日要闻

(资料图)

(资料图)

重磅!“降息”了 央行将7天期逆回购中标利率下降10个基点

据人民银行网站消息,为维护银行体系流动性合理充裕,2023年6月13日人民银行以利率招标方式开展了20亿元7天期逆回购操作,中标利率1.90%,较前日下降10个基点。

光伏协会深夜回应!被带走高管已回酒店

中国光伏企业高管12日在慕尼黑机场被德国有关部门带走一事掀起行业轩然大波,成为光伏圈内外热议的话题。记者进一步从业内了解到,坊间传闻最广的那位被带走的光伏企业高管目前已重获自由,圈内人士已通过微信与之联系上。而对于此次事件发生的原因,商会一位内部人士告诉上证报记者,这仍是以前价格承诺的历史遗留问题,个别当初违规企业需要补税。

连拉5个涨停也没用 6万股东“梦碎”!还有3家公司宣告退市 昔日百元牛股将退场

6月12日,*ST海投(000616.SZ)股价收盘报0.89元,这已经是公司股价连续19个交易日低于1元,即便后续一个交易日涨停,仍将会出现连续20个交易日的每日股票收盘价均低于人民币1元的情形,从而触及交易所的“1元退市”标准。此外,6月12日晚间,曾经的百元牛股*ST易尚、*ST文化、*ST光一公告称,收到深交所股票终止上市决定,公司股票进入退市整理期的起始日为2023年6月20日,退市整理期的交易期限为十五个交易日,预计最后的交易日期为2023年7月12日。

发改委等八部门:在集成电路、人工智能等重点行业深度推进产教融合

近日,国家发改委等八部门印发《职业教育产教融合赋能提升行动实施方案(2023—2025年)》提到,到2025年,国家产教融合试点城市达到50个左右,试点城市的突破和引领带动作用充分发挥,在全国建设培育1万家以上产教融合型企业,产教融合型企业制度和组合式激励政策体系健全完善。在重点行业深度推进产教融合。在新一代信息技术、集成电路、人工智能、工业互联网、储能、智能制造、生物医药、新材料等战略性新兴产业,以及养老、托育、家政等生活服务业等行业,深入推进产教融合,培养服务支撑产业重大需求的技能技术人才。方案提出,国家发展改革委加大向金融机构推荐职业教育产教融合中长期贷款项目的力度。鼓励银行机构按照“风险可控、商业可持续性”原则支持产教融合项目和产教融合型企业发展。引导保险机构开发产教融合相关保险产品。支持符合条件的产教融合型企业上市融资。支持符合条件的企业发行社会领域产业专项债券,重点用于实训基地建设。

知名苹果产业链分析师预测iPhone 15系列新机可能涨价100-200美元

知名苹果产业链观察人士、Wedbush证券分析师丹·艾夫斯(Dan Ives)近日在接受《巴伦周刊》采访时预测,苹果公司今年秋天发布的iPhone 15系列新机可能涨价100-200美元,高端款iPhone 15 Pro Max将涨200美元,顶配iPhone 15 Pro Max的1TB版售价可能高达1800美元,成为史上最贵iPhone。

证券时报:白马股频现闪崩 警惕抱团“负反馈”

从近年市场演绎脉络来看,部分资金认可的方向,已经从代表价值的白马股,逐渐转向代表转型的成长股,光伏、新能源汽车、AI皆如是。高低切换本就是资金在趋利避害下最合理的选择,尤其在存量市场特征下,白马股失血折射出A股的板块周期性轮换。在时间与估值的拉锯中,抱团标的正迎来压力测试。一些白马股单日股价大幅下杀,一些则陷入较长周期的阴跌。在行业预期不明朗的背景下,部分公司正迎来估值调整,市场需要对“赎回-抛售-抱团瓦解”的“负反馈”审慎视之。

利好来了!多家A股龙头出手 释放什么信号?

低迷的A股市场,迎来积极信号,一些行业龙头公司,基于对公司未来发展的信心,开始动用真金白银回购股份。 在股价连跌四个多月后,千亿医美龙头——爱美客出手了,该公司拟在二级市场回购2亿元至4亿元股份;另外,新能源装备龙头——先导智能,拟动用2亿元-3亿元资金回购股份;全球三元前驱体领先企业——格林美,拟耗资1亿元-1.5亿元回购。

AI大模型迎来风口 算力需求爆发

随着AI大模型的发展,全球算力供不应求,相关订单需求骤增。在此背景下,电信运营商等产业链企业力争超前部署。业内人士表示,AI大模型及下游应用爆发,将推动数字基础设施建设加快,芯片、服务器、数据中心、先进封装、算力租赁等领域迎来利好。

3只巨无霸IPO将登陆A股 募资将超1000亿元 如何影响A股?

融资超千亿的3只巨无霸IPO将登陆A股,分别为先正达、华虹宏力、华电新能,近期市场将继续考验上证指数3200点。其中,先正达募集资金650亿元,有望成为A股近13年来最大IPO,前高为2010年7月上市的农业银行,首发募资685亿元,是迄今为止A股史上最大规模IPO。

机构观点

中金公司:美联储年内降息概率较低 利率将在高位停留较久

中金公司研报指出,上半年美国经济表现好于预期。展望下半年,经济的韧性反而会增强美联储维持高利率的必要性,“紧货币”与“紧信用”将继续深化。基准情形下,美国经济继续下行,但衰退的时间或延后至今年第四季度。通胀进一步回落,但到年底仍明显高于美联储2%的通胀目标。美联储或维持紧缩,年内降息的概率较低,利率将在高位停留较久(High for longer),低利率时代渐行渐远。

华泰证券:2025年国内少儿编程行业规模有望达到约500亿元

华泰证券研报认为,在全球科技革命和产业变革的大背景下,能够为国家培育科技创新后备人才的少儿编程教育有望在政策支持下迎来新的发展机遇。当前我国少儿编程教育市场渗透率及行业集中度均较低,我们预计随着渗透率的逐步提升,国内少儿编程行业规模有望在2025年达到约500亿元;随着非学科培训监管细则逐渐细化,不合规的供给逐渐出清,具备较强教研教学和资金实力的头部玩家有望进一步提升市占率。

光大证券:创业板企稳反弹可能还为时尚早

光大证券表示,创业板目前只能说是止跌,企稳反弹可能还为时尚早。主要原因有二:一是,创业板反弹力度较弱,成交量也没有明显放大,这说明场内资金仍有分歧。二是,汽车链作为引领创业板反弹的主力,其持续性还需要进一步观察。在宏观整体承压的背景下,预计车市复苏的节奏相对温和,这预示着汽车股反弹将在分化中进行。另外,创业板另一大权重行业——医药股表现低迷,也明显拖累了创业板走势。相比之下,沪指在3200点关口支撑较强,预计短期仍将保持风格优势。同时,在宏观承压、总量政策相对克制的组合下,大盘仍是以博弈短期政策的结构性行情为主。配置上,沿着稳增长与产业趋势两条思路主抓结构机会。

东吴证券:L3级别自动驾驶有望加速落地量产 硬件增量带来供应链机会

东吴证券研报表示,海外量产方案加速落地,L3级别自动驾驶渐行渐近。智能化带来车企格局变化,硬件增量带来供应链机会。国内L3智能驾驶落地具备里程碑意义,加速本轮AI创新在汽车端的应用,带动产业链新的机会。具备以下特征的车企有望从中收益:一、小鹏汽车、特斯拉等智能化有先发优势且新车周期有所改善;二、理想汽车、比亚迪等电动化头部优势建立且加速智能化;三、赛力斯/江淮汽车等华为合作伙伴智能技术储备好且下半年有望新车加速。同时,L3级别智能驾驶推动智能硬件渗透率提升,降本因素推动纯视觉方案成为主流,大算力域控制器+冗余执行单元+AI算法环节有望充分受益。推荐标的:德赛西威、经纬恒润、伯特利、亚太股份、耐世特;关注:均胜电子、中科创达、光庭信息、科博达等。

中信证券:券商三年提升计划发布,证券IT迎来机遇

中信证券表示,中国证券业协会近期印发《证券公司网络和信息安全三年提升计划(2023-2025)》,对证券IT投入力度的要求超预期,并鼓励行业分布式架构转型以及云部署等。我们看好证券行业IT投入的扩容空间,以及网络和信息安全建设强化带来的安全市场增量。建议关注证券IT厂商和网络安全厂商。

关键词:

相关推荐

- A股三大指数收涨:沪指五连阳 TMT赛道持续走强|全

-

歹徒嚣张!比亚迪香港4间店铺遭泼红漆、撞闸门!代

歹徒嚣张!比亚迪香港4间店铺遭泼红漆、撞闸门!代 - 全球观焦点:科技部表态 量子科技迎大消息!机构扎

-

利好来了!央行“降息” 超预期!MLF利率与LPR报价

利好来了!央行“降息” 超预期!MLF利率与LPR报价 - 每日热闻!港股再掀回购潮!ETF也狂买 南下资金年内

-

重大进展!千亿锂矿巨头新项目投产了 影响多大?碳

重大进展!千亿锂矿巨头新项目投产了 影响多大?碳 -

马斯克回应人工智能可以拯救世界:离它消灭我们还有

马斯克回应人工智能可以拯救世界:离它消灭我们还有 - “暴跌80%”!顺利退、和佳退、银河退三只退市股暴跌

-

世界消息!重磅信号突现!央行宣布“降息” 周四还

世界消息!重磅信号突现!央行宣布“降息” 周四还 - 3只巨无霸IPO将登陆A股 募资将超1000亿元 如何影响A股?

- 深夜,光伏协会回应!被带走高管已回酒店-全球球精

- 环球视点!利好来了!多家A股龙头出手 释放什么信

-

5倍牛股,控股股东遭强平!

5倍牛股,控股股东遭强平! - 证券时报:白马股频现闪崩 警惕抱团“负反馈” 天

- 强制平仓!5倍大牛股出事了

-

政策支持+空间广阔 充电桩建设获积极推动 多股外

政策支持+空间广阔 充电桩建设获积极推动 多股外

热点图集

- 小麦收获进度过八成,陕西关中麦区进入集中收割期

- 6月13日山东地区加氢苯市场价格下调 前沿热点

-

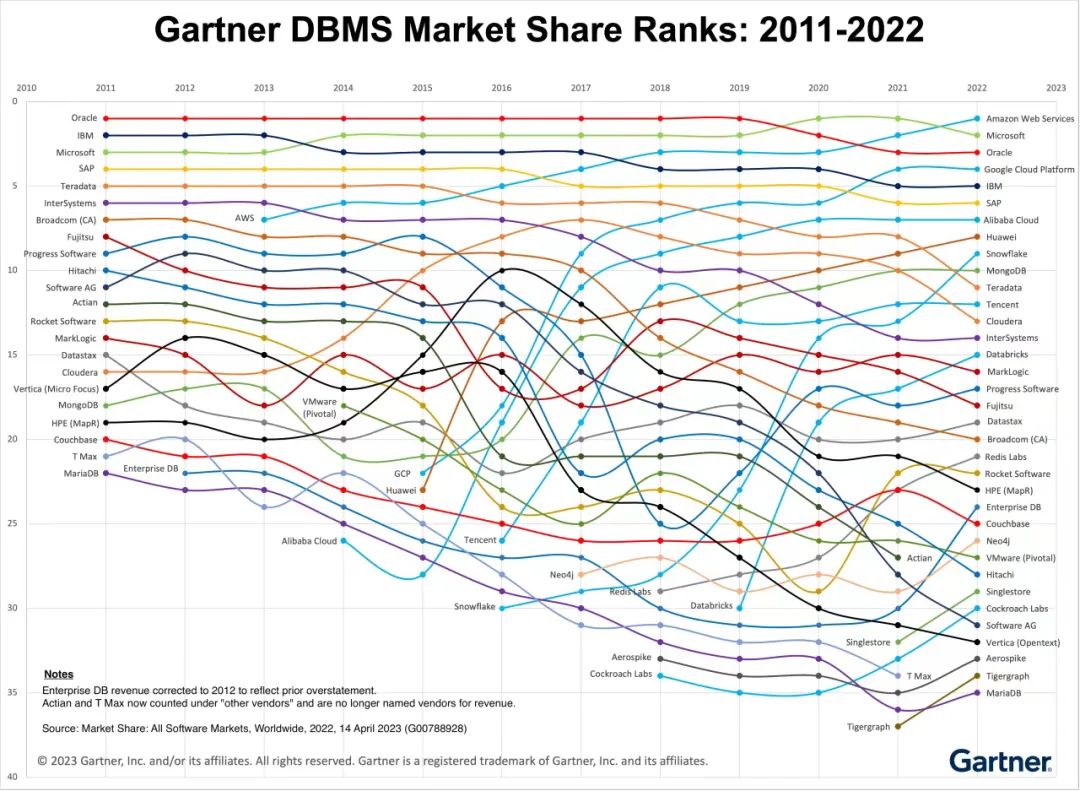

“十年磨一剑”,亚马逊云科技跃升数据库管理系统全

“十年磨一剑”,亚马逊云科技跃升数据库管理系统全 - 方萍萍:黄金短期继续震荡调整蓄势上涨

-

csgo蛇噬武器箱开箱能出什么?csgo荒漠迷城b区在哪?

csgo蛇噬武器箱开箱能出什么?csgo荒漠迷城b区在哪? - 全球观天下!水立方:场馆外围市政供热管道突然爆裂

- 6月13日河北地区粗苯市场价格

- 主要商业银行完成新一轮存款利率下调 什么原因?是

-

零食行业发展步入快车道 进入零食4.0时代 坚果产

零食行业发展步入快车道 进入零食4.0时代 坚果产 -

天天热推荐:6月13日河阳酒精DDGS产销动态

天天热推荐:6月13日河阳酒精DDGS产销动态 - 制造业重镇东莞涌现新动能

-

csgo激流大行动武器开箱出什么?csgo梦魇武器箱钥匙

csgo激流大行动武器开箱出什么?csgo梦魇武器箱钥匙 - 印尼公开赛第一轮|石宇奇耗时1小时战胜黄智勇 单

- 国家发改委:我国将新增200所左右高职院校和应用型

- 阿里,才是麻烦最大的那一个!_全球热点评

- 电影市场掀起一轮观影热潮 大片鏖战 近80部电影